HEOOS.net

|

|

CREDITS:

www.lavoce.info

SI FA PRESTO A DIRE

BONUS

di

Massimo

Baldini e

Simone

Pellegrino (10.12.2008)

Social card e bonus sembrano ben centrati a favore delle famiglie più

povere. Le due misure consentono di ridurre la disuguaglianza in modo

apprezzabile: l'indice di Gini del reddito disponibile familiare equivalente

passa da 30,99 a 30,59. Ed è il Sud a trarne maggior beneficio. Il bonus

appare però come una inutile e temporanea duplicazione dell'assegno al

nucleo familiare. Mentre la social card da sola non può essere una adeguata

forma di contrasto alle povertà più gravi. La risposta migliore resta il

reddito minimo di inserimento.

Il decreto legge 185 approvato dal governo lo scorso 29 novembre

prevede alcune misure temporanee, limitate al 2009, pensate per

favorire prevalentemente le famiglie più povere. Lo

strumento prescelto è quello del trasferimento monetario: a meno di

passare all’imposta negativa, per aiutare effettivamente i più poveri,

non si può infatti agire sulle detrazioni o deduzioni Irpef a causa

del numero considerevole di contribuenti già incapienti,

circa il 29 per cento.

Il bonus è il principale strumento scelto per sostenere i redditi

delle famiglie. La social card, invece era già stata decisa con la

“Finanziaria di giugno”, ma è stata realizzata solo ora; per questo,

pur non essendo stata pensata per fronteggiare la crisi economica, va

considerata unitamente al bonus. Vediamo quali sono gli effetti

distributivi delle due misure.

SOCIAL CARD E BONUS

La social card è un buono utilizzabile per

acquisti presso negozi convenzionati e per il pagamento delle bollette

della luce e del gas. La discussione dei vari aspetti a favore e

contro un provvedimento di questo tipo richiederebbe un lungo

approfondimento. (1) Ci limitiamo qui a verificarne

l’impatto distributivo. L’importo della social card è pari a 40 euro

mensili, destinato ai cittadini a basso reddito con almeno 65 anni e

ai genitori di figli di età inferiore a 3 anni. Il requisito di

povertà è stringente: occorre essere cittadini italiani incapienti ai

fini dell’imposta personale e progressiva; avere un reddito

disponibile inferiore a 6mila euro se di età inferiore a 70 anni e a 8 mila se di età pari o superiore a 70; avere una sola autovettura;

avere l’indicatore della situazione economica equivalente (Isee)

inferiore a 6mila euro; possedere solo l’abitazione di residenza o

poco più; essere titolare di un solo contratto per la fornitura di

ogni tipologia di utenze domestiche e possedere un patrimonio

mobiliare inferiore ai 15mila euro. Il costo da noi stimato per questo

provvedimento è di circa 489 milioni di euro. I

beneficiari sono potenzialmente 1,02 milioni, di cui 233mila bambini

di età inferiore ai 3 anni e 786mila pensionati di età pari o

superiore a 65 anni. Nelle simulazioni effettuate abbiamo assunto che

tutti i potenziali beneficiari ricevano in effetti il trasferimento.

Il bonus famiglia è invece un intervento transitorio,

eventualmente cumulabile con la social card, che prevede un

trasferimento di denaro, erogato in somma unica all’inizio del 2009,

variabile dai 200 ai 1000 euro a seconda del reddito complessivo Irpef

e della composizione del nucleo familiare. Il costo complessivo di

questo provvedimento è valutabile in 1,96 miliardi di

euro. Secondo i nostri calcoli, la misura interessa 6,45 milioni di

famiglie.

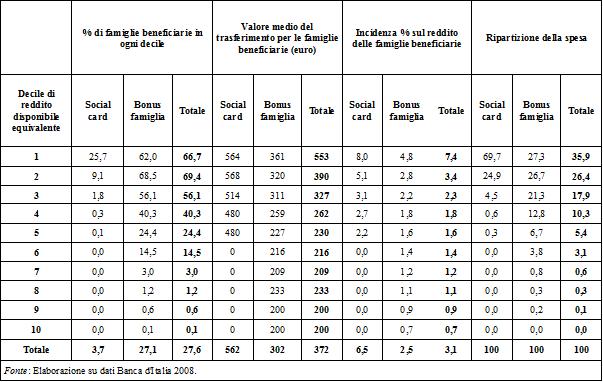

LA DISTRIBUZIONE DEI BENEFICI

Per valutare gli effetti delle due misure utilizziamo un modello di microsimulazione fiscale statico la cui base dati è l’Indagine sui

bilanci delle famiglie italiane effettuata dalla Banca d’Italia e

relativa al periodo d’imposta 2006. Tutti i dati monetari sono

rivalutati al 2008. Nel complesso, le misure si concentrano

significativamente sulle famiglie più povere, incrementandone il

reddito disponibile (tabella 1). (2)

Secondo le nostre stime, hanno diritto alla social card il 3,7 per

cento delle famiglie italiane. La riceve il 25,7 per cento delle

famiglie del primo decile, mentre la quota di

beneficiari è trascurabile a partire dal terzo. Il bonus è invece

percepito da circa una famiglia italiana su quattro, con percentuali

significative di beneficiari nei primi cinque decili della

distribuzione del reddito. Anche la ripartizione della spesa

complessiva per decili conferma che la social card è decisamente

concentrata sui primi due decili, mentre i benefici del bonus famiglie

sono più generalizzati, interessando tutta la prima metà della

distribuzione del reddito. La social card aumenta dell’8 per cento il

reddito disponibile delle famiglie del primo decile

che la ricevono, il bonus famiglie invece ha un effetto più modesto,

4,8 per cento. Considerato che il bonus famiglie ha un impatto

distributivo simile a quello dell’assegno al nucleo familiare, sarebbe

stato più efficiente, ma meno politicamente “visibile”, aumentare per

sei mesi l’importo dell’assegno familiare. Si sarebbero così evitati

significativi costi amministrativi per la compilazione della

dichiarazione, verifica, invio bonus, e così via, eccessivi per un

provvedimento una tantum.

I due benefici sono cumulabili: il 21,1 per cento

delle famiglie appartenenti al primo decile beneficiano sia della

social card sia del bonus famiglia. In particolare, il 43 per cento

dei nuclei familiari appartenenti al primo decile in cui sia presente

almeno un figlio di età inferiore ai 3 anni ricevono sia la social

card (una per ogni figlio piccolo), sia il bonus famiglia. Il 24 per

cento delle famiglie con figli a carico ai fini Irpef riceve almeno il

bonus famiglia.

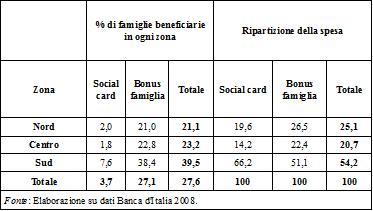

Per quanto riguarda gli effetti territoriali, è il Sud

a trarre maggiore beneficio dagli interventi: il 54,2 per cento della

spesa totale è destinata proprio alle regioni meridionali, mentre il

Nord e il Centro beneficiano, rispettivamente, del 25,1 e del 20,7 per

cento (tabella 2). Al Meridione vanno i due terzi della spesa totale

per la carta prepagata. Infine, il 40 per cento delle famiglie del Sud

traggono beneficio da almeno uno dei due interventi , contro una media

nazionale del 28 per cento.

Complessivamente, le due misure consentono di ridurre la

disuguaglianza in modo apprezzabile: l’indice di Gini del

reddito disponibile familiare equivalente passa da 30,99 a 30,59. Non

è poco, considerando anche le risorse impiegate. Tuttavia, il

miglioramento in parte vale solo per il 2009, perché

dal 2010 dovrebbe essere garantito solo il beneficio derivante dalla

social card e solo nella misura in cui le risorse che affluiranno

sull’apposito Fondo per il finanziamento della “carta” risultino

sufficient). Sempre per il 2009, diminuisce anche il numero delle

famiglie povere: l’indice di diffusione della povertà, con linea posta

al 60 per cento del reddito mediano, passa dal 16,6 per cento al 15,9

per cento. Se invece consideriamo una definizione più severa della

povertà, con linea al 40 per cento, l’indice passa da 5,9 a 5,2 per

cento.

In conclusione, i due provvedimenti sembrano ben centrati a favore

delle famiglie più povere, soprattutto la social card. Il bonus

famiglie appare però come una inutile e temporanea duplicazione

dell’assegno al nucleo familiare: sarebbe stato meglio non introdurlo,

ma agire sull’assegno. Anche la social card ha sicuramente rilevanti

costi amministrativi, che qui non sono stati

considerati, ma che ne riducono l’impatto redistributivo. Anche se è

apprezzabile l’obiettivo di concentrarsi sui soggetti più poveri, è

comunque evidente che la social card non può da sola rappresentare una

adeguata forma di contrasto alle povertà più gravi. La risposta

migliore a questo problema resta l’introduzione di un reddito

minimo di inserimento, come già hanno fatto quasi tutti i

paesi europei.

(1) Si veda ad esempio l’articolo di C. Gori sulSole

24 Ore del 2 dicembre per una discussione più generale. Sui

voucher in generale, un utile riferimento è il volume Vouchers.

Presupposti, usi e abusi, di Luca Beltrametti, Il Mulino.

(2) Il reddito disponibile familiare è dato dalla

somma del reddito netto ai fini Irpef, degli assegni familiari, dei

redditi esenti, dei redditi netti soggetti a tassazione separata, dei

redditi netti derivanti dal capitale finanziario diminuita degli

interessi passivi pagati su mutui e debiti, dell’Irap (per i

lavoratori autonomi), dell’Ici e della Tarsu. Tale reddito disponibile

familiare è reso equivalente attraverso l’utilizzo di una scala di

equivalenza.

Tabella 1: Distribuzione dei benefici

per decile di reddito disponibile equivalente

Tabella 2: Distribuzione dei benefici per area geografica

Copyright: ©

www.lavoce.info

|